この記事では、CFA Level 1のプログラムやMBAの必修授業の内容をベースに、金融・財務畑以外ならココさえ押さえておけば「財務分析の基本はクリア」と言えるだろう財務分析手法を紹介します。

財務分析の勉強、どこから手をつければいいのやら……

最低限の基本だけ知りたいんだけど、一体どこまでが基本なの?

mano

manoMBA・CFAプログラムの視点から見ていきましょう。

財務分析。一体どこまで勉強すれば実務に足るのか、いまいち分からないですよね。メジャーな資格試験も無いですし。

私自身そうでした。入門書を読んでもスマートに分析ができている気がせず、また別の入門書を読む。その繰り返しでした。

確かに明確な入門レベルの存在しない財務分析です。しかし、MBAの必修授業・CFA Level 1のプログラムを見れば、専門職以外に求められる基本レベルは見出せるのではないでしょうか。

- MBA必修授業:MBAでは、会社経営に関する知識を体系的に学びます。そんな修士号を取得するために必修となっている内容は、金融のプロでなくとも必要とされる知識と言えるでしょう。

- CFA Level 1:CFAはグローバルな金融の資格として最高峰です。CFAを名乗るためにはLevel 1~3の3段階の試験を突破しつつ実務経験も要求されます。最初の関門であるCFA Level 1試験で課される内容は、金融のプロになるための基礎知識と言えるでしょう。

経営のプロに必須の知識と金融のプロの入り口となる知識。お金まわりで生計を立てるのでなければ、ひとまずここまで理解しておけば良いはずです。

財務分析の基本となるポイントは3つだけです。分解する・比較する・マクロな視点を加える。

基本レベルの財務分析に、魔法の杖はありません。会社の数字に対し、愚直にWhy?を問い続けるのです。

本記事は、財務分析に関するCFA Level1やMBA必修授業の内容を網羅するものではありません。CFAプログラム、MBA経験、関連書籍をもとに筆者の解釈で記述しています。

分解する

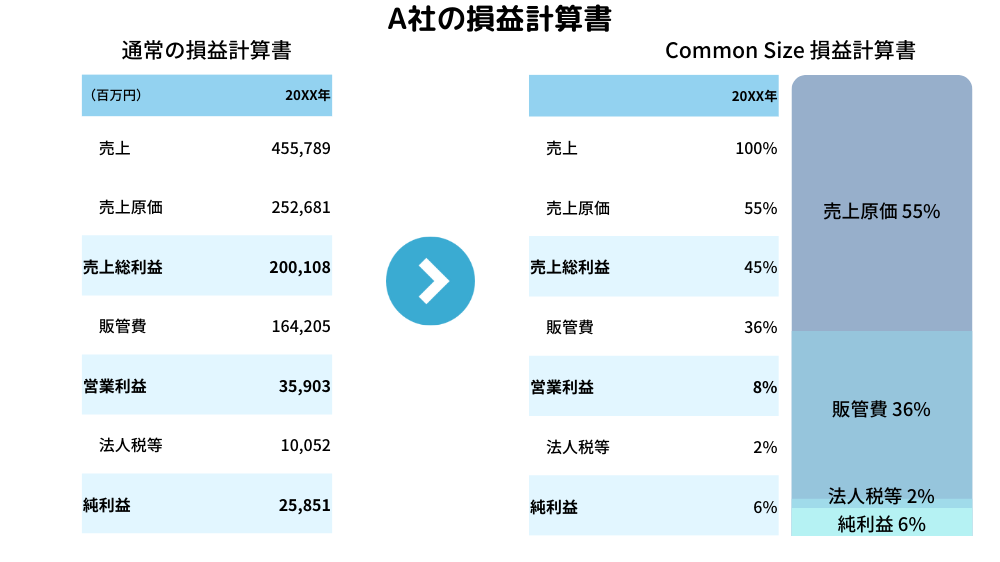

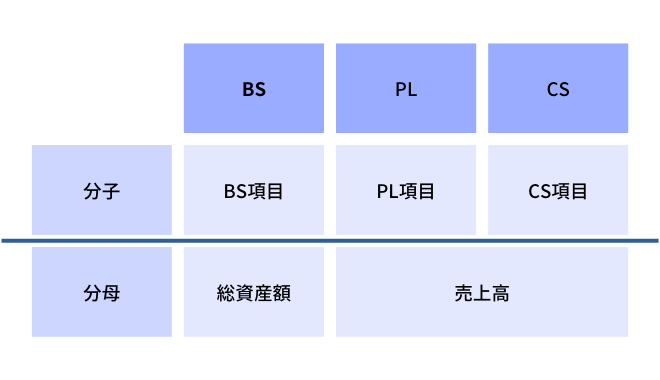

全体像を掴む:Common-size Financial Statements

分解の第一歩として、Common-size Financial Statementsを作成するのが良いでしょう。

財務諸表をパーセンテージで分解すると、Common-size Financial Statementsになります。

円やドルではなく、パーセンテージ表記にすることで、情報が絞り込まれ、会社の構造が見えやすくなります。

何の%を計算すればいいの?

mano貸借対照表(BS)は総資産、損益計算書(PL)とキャッシュフロー計算書(CS)は売上高を分母にすることをおすすめします。

これだけでも「ああこの会社は固定資産が多いんだな」「やたら販管費が少なくない?」など会社の大まかな傾向が見て取れます。

収益の原動力・ブレーキを探る:財務指標

財務分析といえば財務指標。

粗利率、当座比率、在庫回転率、インタレストカバレッジレシオ、PER等々、財務指標はごまんとあります。

一体どの指標を使えばいいの?

manoまずはROE(株主資本利益率)ないしROIC(投下資産利益率)です。

ROEとROIC

結局のところ、「どのくらい儲かっているか?」を知りたいから財務分析するわけです。

総合指標であるROEやROICを算出した後に、なぜそのような業績になっているかをつまびらかにするため、他の指標を用いて分解していくのが王道です。

- ROE = 純利益 ÷ 株主資本

- ROIC = EBIT × (1 – 税率) ÷ 投下資産

ROEやROICはどう分解すれば良いの?

mano収益性・効率性・安全性(財務健全性含む)の3つの軸で考えましょう

例えば、ROEは次のように分解できます。

- 純利益 ÷ 売上 ⇒ 収益性

- 売上 ÷ 総資産 ⇒ 効率性

- 総資産 ÷ 株主資本 ⇒ 安全性

ROICも同様に分解できます。

- EBIT × (1 – 税率) ÷ 売上 ⇒ 収益性

- 売上 ÷ 投下資産 ⇒ 効率性

ROEやROICを一段階分解した後で、気になる要素を深掘りしていけば良いわけです。

収益性を掘り下げたいと思ったら純利益率だけでなく粗利率や営業利益率も見る。安全性をもっとつぶさに検証するのであれば、当座比率を調べるなど。

ROEの場合、デュポン分析を細分化すると5つにわけられます。

$$\displaystyle\frac{純利益}{EBT}\times\frac{EBT}{EBIT}\times\frac{EBIT}{売上}\times\frac{売上}{総資産}\times\frac{総資産}{株主資本}$$

ただし、デュポン分析のような掛け算の分解にだけこだわるのもNGです。例えば、重要な効率性指標であり、投下資産額を決める重要な要因であるキャッシュ・コンバージョン・サイクル(CCC)は、掛け算の分解からは算出できません。

オススメ深掘り指標

もう少し具体的な深掘り指針はないものだろうか……

manoどこから手をつけたら良いかわからない場合、以下に示す指標を使ってみてはどうでしょうか。

収益性

- 純利益率

- 営業利益率

- 粗利率

効率性

- 総資産回転率

- 固定資産回転率

- キャッシュ・コンバージョン・サイクル

安全性

- 流動比率

- 当座比率

- 有利子負債対総資産比率

- インタレスト・カバレッジ・レシオ

比べる

どれだけ財務指標を計算しても、その数値だけでは何の意味もありません。その会社の他の数値と比較し、過去と比較し、他社と比較して初めて意味を持ちます。

10億円は個人にとっては大金ですが、一部上場企業にとっては違います。また大抵の企業にとっては好業績であろう1,000億円の純利益も、前年比50%ダウンであると意味合いが変わってきますよね。

manoでは、何を・何と比べればいいのか見ていきましょう

何を比べるか? 比率と大きさ

会社の数値の何を比べれば良いのでしょうか。

「分解する」の項で述べた財務指標などのパーセンテージ(比率)とドルや円で表される業績(大きさ)です。

比率

利益額などの業績の絶対額の比較に比べ、粗利率などの比率同士の比較では、業績やトレンドの構造に集中しやすくなります。

Common-size Financial Statementsや財務指標を用いて比較していきましょう。

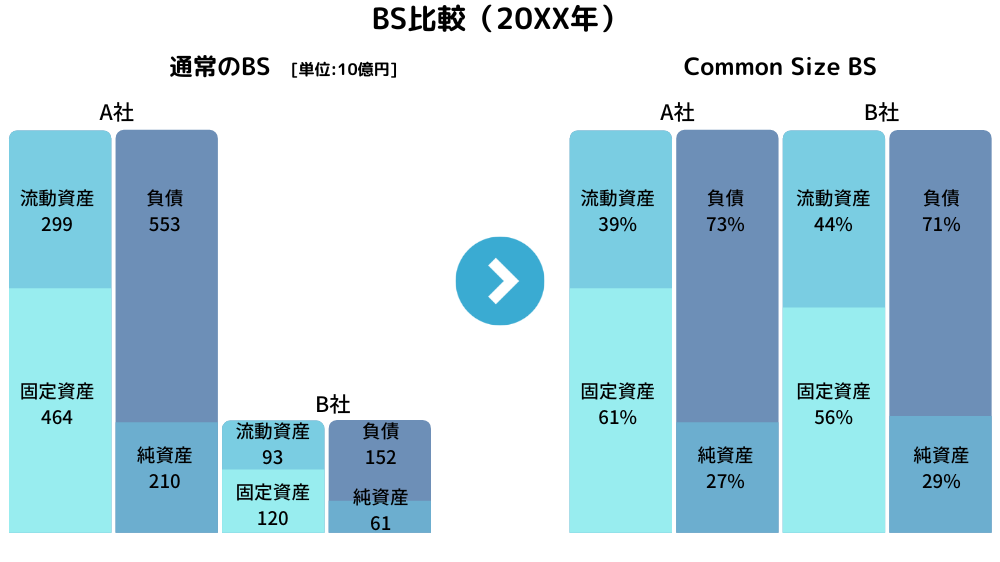

例えば、同業だが大きさのだいぶ異なるA社とB社があるとします。

Common-sizeのバランスシートを比較することで、実は資産構造が似ていることが明確になります。

業界特有の資産構造なのかもしれませんね

manoさすがにまだまだ断言はできませんが、そのような仮説が立てられますね

大きさ

金額の多寡にも目を配ることも大切です。 比率の比較だけ行っていると、ミスリーディングになりかねません。

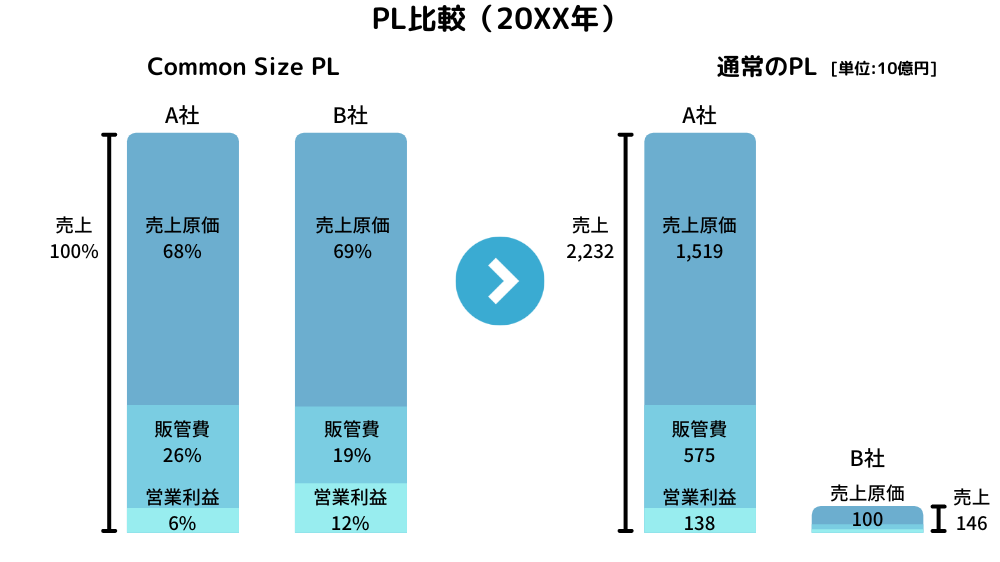

例えば、同業のCommon Size PLを比較すると、A社が営業利益率 6%なのに対し、B社が12%だとします。

それだけ聞くと、B社の経営の方が優れているように思えるな。

しかし、実は売上規模が15倍も違うとわかったらどうでしょう。比率の比較だけでは見えてこない掘り下げポイントも出てくるのではないでしょうか。

mano

mano比率の比較だけでは見えない疑問がたくさん出てきますね

何と比べるか? 今と過去と他社

比率と実際の金額を、分析対象企業の今と過去、さらには他社と比較していきましょう。

何と比較するにせよ、大切なことは目立つ要素に対し、納得いくまでの掘り下げです。Why?を問い続けましょう。「あーこっちの方が数字が大きいですね」と言うだけなのはNGです。

今と比べる

会社の現在の数値同士を比較するだけでも、その会社の姿が見えてきます。

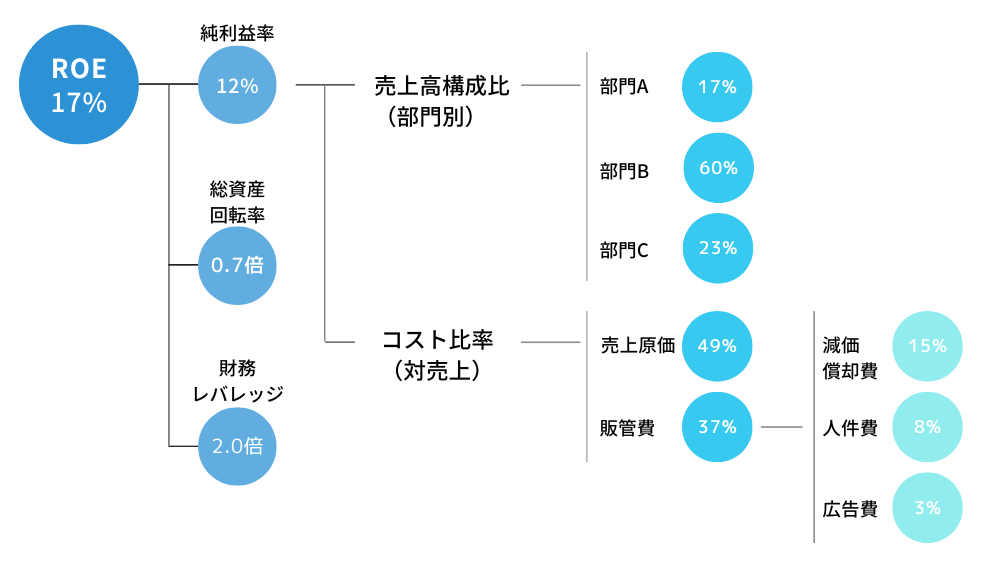

例えば、ROEのデュポン分析。

分解するたびに、分解で産出された数値同士を比較し、最も大きな数字をさらに掘り下げていってはどうでしょうか。ROEのドライバーを把握しやすくなります。

例えば、次のように分解できる企業があったとします。

部門では部門B、コストだと原価が大きく効いてる。なぜなんだろう?

販管費の中だと、減価償却費も気になるな……

mano効きが大きいところのWhy?を掘り下げていく癖をつけましょう。するとまた新たなWhy?に出会います。そうやって分析を深めていきましょう。

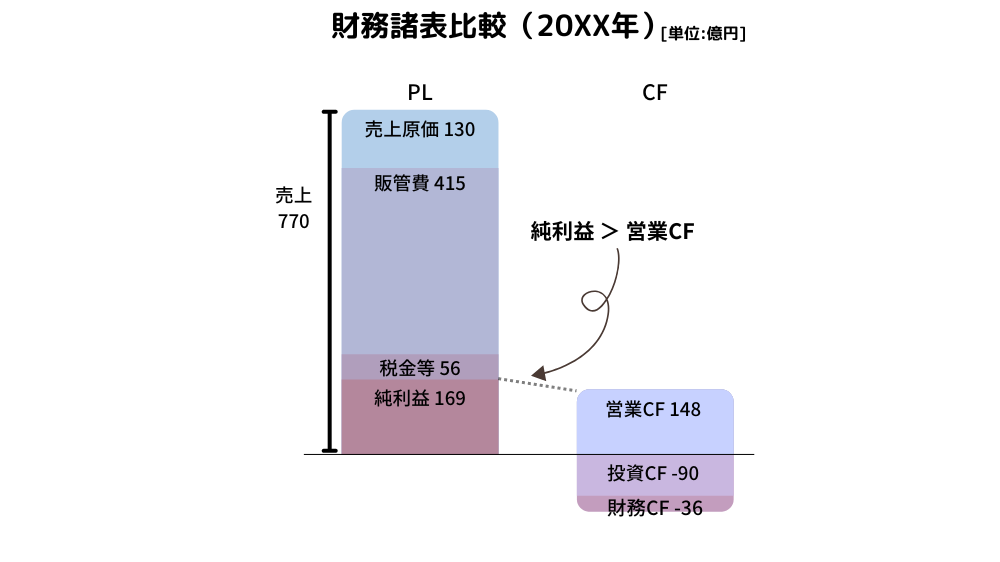

財務諸表間での比較もしてみましょう。

例えば、PLとCSを比較し、「純利益 > 営業キャッシュフロー」だったとします。

純利益は減価償却費を含み、営業キャッシュフローは含まないわけですから、直感的には「純利益 < 営業キャッシュフロー」となりそうです。

でも、この例では「純利益 > 営業キャッシュフロー」になってる……

manoなぜでしょうか。掘り下げポイントですね!

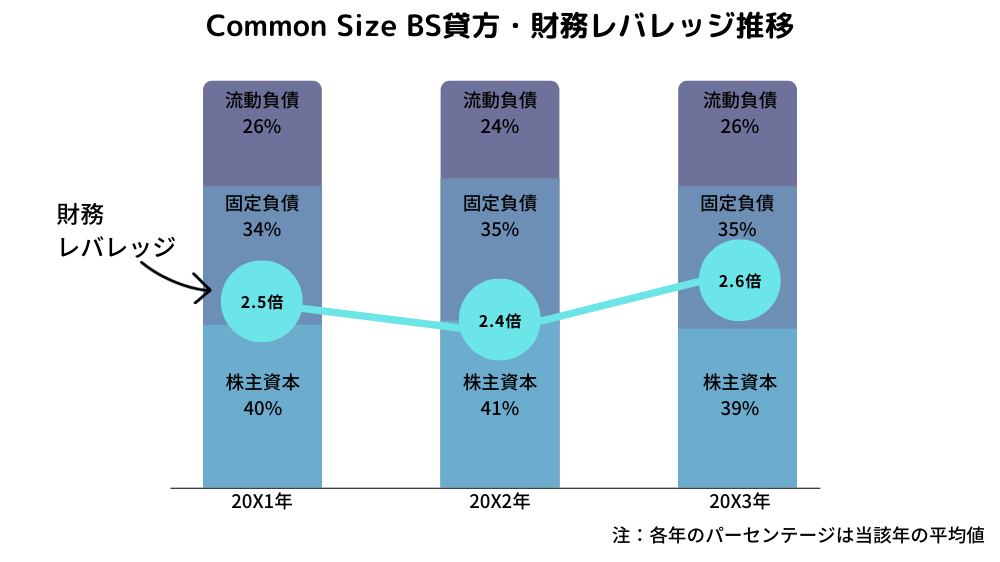

過去と比べる

過去と比べることで、「なにがその会社にとって普通か」「その会社がどのようなフェーズにあるのか」理解しやすくなります。

例えば、財務レバレッジ比率が過去3年ほぼ横ばいの企業があったとしましょう。

今年の財務レバレッジ比率を平常値として受け取って良さそうかな。

manoそうですね。逆に大きな変化や変化のトレンドがあれば、深掘りポイントです。

過去と比較することで、数字の持つ意味合いも変わりえます。

例えば、赤字は通常望ましくないわけですが、前年に比べ赤字額が大幅に減っていたら回復傾向にあるとも考えられます。

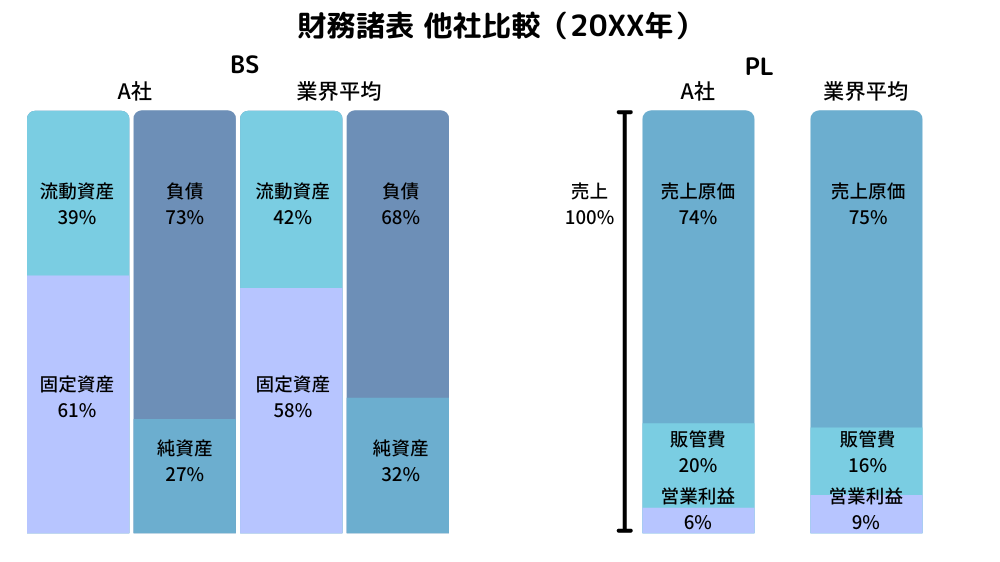

他社と比べる

同じ会社の数字ばかり追求するのではなく、他社にも目を向けなければ、業績の良しあしを判断しきれません。

営業利益率10%と一見悪くなさそうな数値を計上していても、業界平均が20%であれば、劣後している原因を突き止める必要があります。

また他社比較を通じ、会社の特徴も見えやすくなります。

次の図を見てみましょう。A社のBS・PLを業界平均値と比較しています。

BSは似通ってるけど、PLを見ると利益率が低い。販管費がかかりすぎなのかな。

mano規模やビジネスモデルにも要因があるかもしれません。究明には深掘りですね!

マクロな視点を加える

会社の数字だけを見ていては、財務分析として片手落ちです。マクロな視点も必要です。

数字は分解するだけでは意味がなく、比較して初めて意味を持つのと同じように、比較した数字も、マクロ経済・業界・戦略といった大きな文脈の中に入れてこそ活き活きとしてくるのです。

毎年同じ利益額しか出していない企業は、成長していないとみられかねません。しかし、業界が衰退している文脈の中だと一転、優良企業と捉えられます。

会社の数字以外に、具体的には何を見ればいいの?

mano経済動向、業界動向、さらには分析対象企業のビジネスモデル・競争戦略も財務分析に加えてみましょう。財務の数字は、マクロなトレンドや戦略的な意思決定の結果なのですから。

マクロ経済動向:景気感応度と景気循環

どんな企業もマクロ経済の土台の上に成り立っています。どのような経済のもとで事業が行われているかの把握は、分析の大前提とも言えるでしょう。

でも経済の動向を企業の財務諸表と繋げるのって、なんだか遠くて……

mano最初は、経済の影響を受けやすい企業を分析する時にだけ、マクロ経済動向を加味するのはどうでしょうか。

以下の2ステップで考えてみましょう。

- 景気に対する感応度の確認

- 経済動向の把握

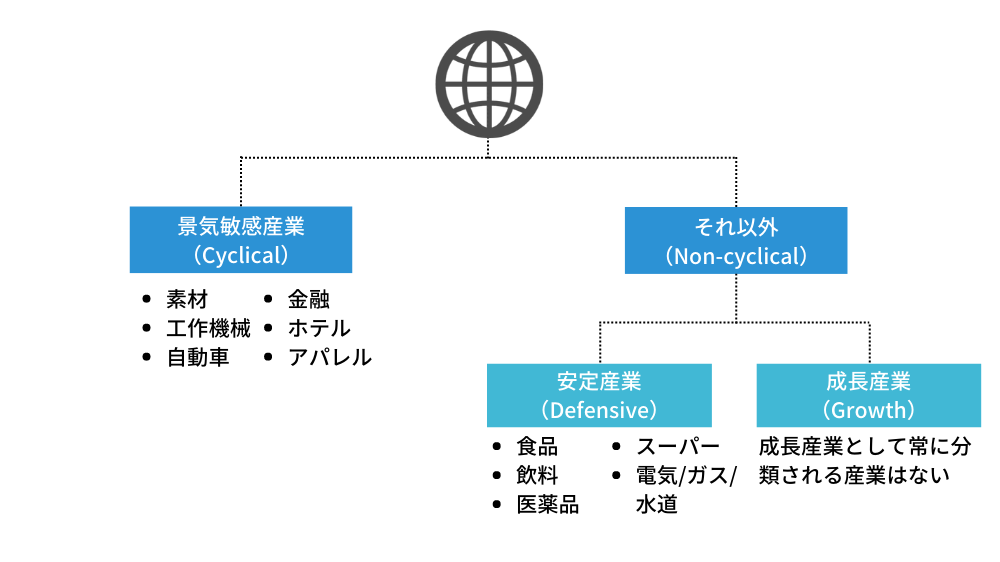

景気に対する感応度の確認

景気がどれだけ業績に係るかは業種によって大きく異なります。

業績が景気に大きく左右される業種もあれば、利益率は高くなくとも経済動向にかかわらず安定した利益を稼ぎ出す業種もあります。

マクロ経済動向への敏感度の観点から、産業は景気敏感産業(Cyclical industry)とそれ以外(Non-cyclical industry)にわけられます。Non-cyclical industryはさらに、業界特性ゆえ景気の影響を受けにくい安定産業(Defensive industry)と不景気も跳ね返す程の成長性を持つ成長産業(Growth industry)にわけられます。

景気に対する敏感度の観点で、分析対象企業がどの産業に属するか確認しましょう。

確認した結果、景気に対して敏感な業界であれば、マクロ経済動向の把握・分析は特に重要です。

感応度があまり高くなく、マクロ経済から分析対象企業への繋がりを見出しづらい場合は、いったん業界動向の分析に移ってもいいでしょう。業界動向もマクロ経済と不可分ですので。

manoただし、経済のどのような変数が分析対象の産業に影響を及ぼすのかは考えてみることをオススメします。

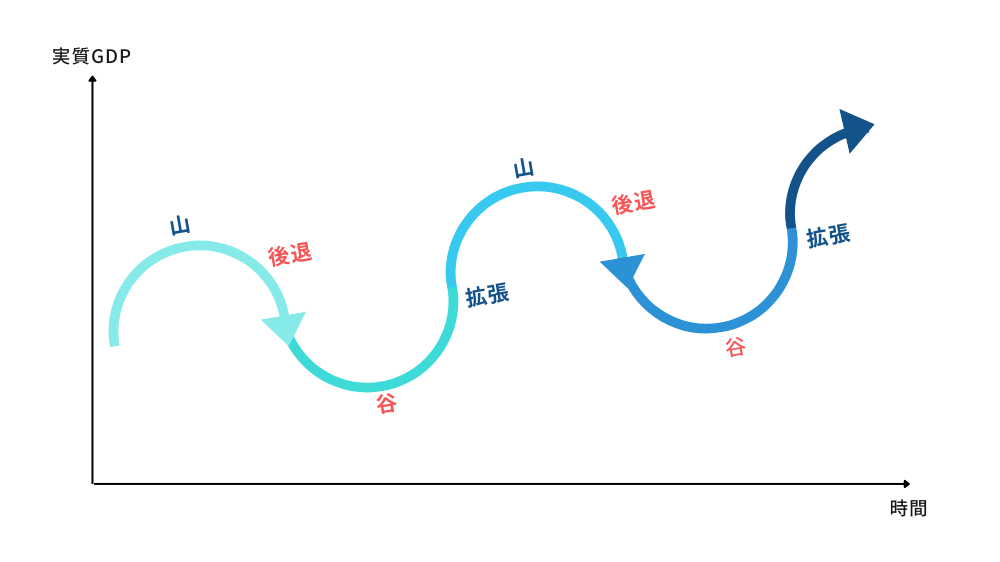

経済動向の把握:景気循環

過去・現在の景気動向を理解し、それがどのように業績に影響を及ぼしているのか考えてみましょう。

景気は、拡張期、景気の山、後退期、景気の底の4フェーズにわけられます。これを景気循環と呼びます。

景気循環は確かにこの4フェーズを繰り返すものの、季節のように一定の周期で移り変わるものではありません。

例えば1965年に始まったいざなぎ景気は57か月間続きました。しかし1971年に始まったその次の景気拡張期は24か月間にとどまりました。一方で戦後最長となったいざなみ景気は73か月です。

どうやって景況をみわければいいの?

manoひとまずは、実質GDPが2期連続で上昇したら拡大期の始まり、下降したら後退期の始まりとの簡易的な理解で支障ないでしょう。

どうやって財務分析につなげるの?

mano経済動向も財務分析のファクターとして加えるのです。

例えば、毎年利益額が安定している企業があったとします。それだけ聞くと良い企業のように聞こえます。しかしその企業が属している業界が景気に敏感で、世間は昨年から好景気に沸いているとしたら、なぜ好景気の影響を享受できないのか企業分析を深めるべきでしょう。

mano単に景気の良し悪しを見るのではなく、Why?とその原因を追究することをオススメします。分析対象の産業に対する影響の大きい経済変数は特に深掘りしましょう。

業界動向:ファイブフォースとマーケット・ライフサイクル

一番大きな枠組みであるマクロ経済の分析を終えた後は、業界の分析です。分析対象企業がどのような環境下で戦っているのか理解すると、分析の切り口も見えやすくなります。

でもどこから手をつければ良いのやら……

mano手っ取り早いのが、ファイブフォースとマーケット・ライフサイクルです。

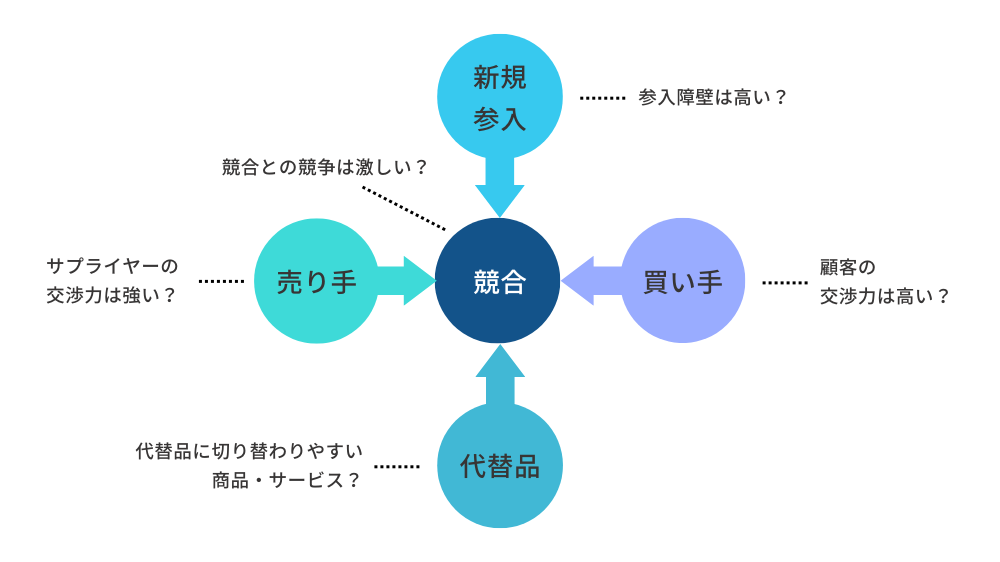

ファイブフォース(5フォース)

5フォースは、業界の魅力度を探るために使いやすいフレームワークです。

競合、買い手、売り手、新規参入、代替品の5つの切り口から業界の置かれている立場をあぶりだします。

分析に際しては、それぞれのフォースについて気がついたことを、定性的でいいので書き出してみましょう。

何か魔法の方程式がある分析ではないです。視点の大きな抜け漏れを避ける手立てとお考え下さい。

5フォースの分析結果はどう財務分析に活用すればいいの?

mano5フォースで明らかにした業界の傾向と、財務分析結果を照らし合わせ、共通点・相違点を探してみましょう。

例えば財務分析の中で、原価率が高い要因が何なのか頭を悩ませていたとします。5フォース分析を通じ、サプライヤーの力も買い手の力も強い、いわば挟み撃ちに遭っている業界だとわかれば数字にストーリーが生まれます。

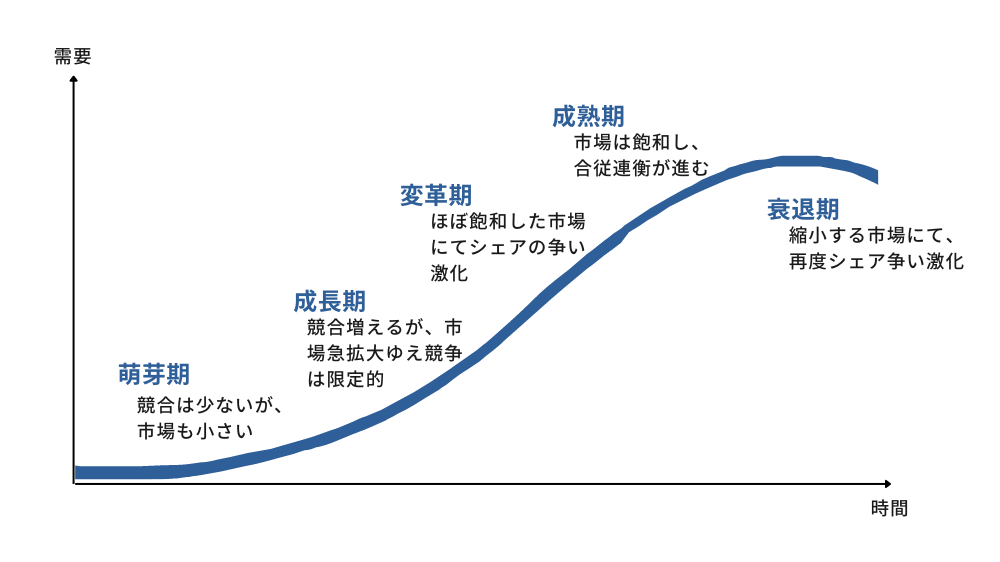

マーケット・ライフサイクル

どの市場も盛衰の過程を辿り、5つのステージにわけられます。

萌芽期(Embryonic)、成長期(Growth)、変革期(Shake-out)、成熟期(Mature)、成長期(Declining)の5ステージです。

ステージの見分け方に、明確な基準があるわけではありません。

ただ、市場規模、参入企業数とシェア、販売価格、利益額の推移あたりを追えば検討はつけられます。 業界のニュースや各社の言説を追うだけでも、何となく判断できます。

マーケット・ライフサイクルをどう財務分析に活かせばいいの?

mano業績の傾向とライフサイクルを照合してみましょう。

市場が成長期であるはずなのに、売上高の成長率が穏やかだったら、なにが原因なのか深掘りしてみると面白いのではないでしょうか。

戦略分析:ビジネスモデル、競争戦略

マクロ経済、業界動向、と分析対象を絞ってきました。最後は分析対象の企業自身です。

業績の数字を分解・比較するだけでなく、どのような戦略をとった結果としての業績なのか定性的な分析を加えることで、分析の深みも増します。

企業の戦略を分析する手法もまた数多くありますが、手のつけやすさと思考の整理の観点で、ビジネスモデルと競争戦略から始めてみるのはどうでしょうか。

ビジネスモデル

ビジネスモデルとは、企業が収益を上げる仕組みです。

商品・サービスを、経営資源を投入してつくりあげ、顧客に提供し、対価を受け取る。いずれの企業も収益を上げる根本的な枠組みは同じです。

しかし、例えば以下の点は企業毎に異なります。

- Who:対象顧客

- What:商品・サービス

- How①:商品・サービスの生産方法

- How②:商品・サービスの提供方法

- How③:対価の取得方法

Who/What/Howの観点を念頭におきつつ、ビジネスモデルを書き出してみましょう。図解できると一層わかりやすいです。

ビジネスモデルをどう財務分析に活用すればいいの?

manoビジネスモデルを可視化し、どこでお金がかかっているか、どこが収益の源泉か、どこが弱いか仮説を立てます。その仮説を実際の財務数値と比較しましょう。

仮説通りであれば定量分析の後ろ盾となりますし、異なる点があれば深掘りです。

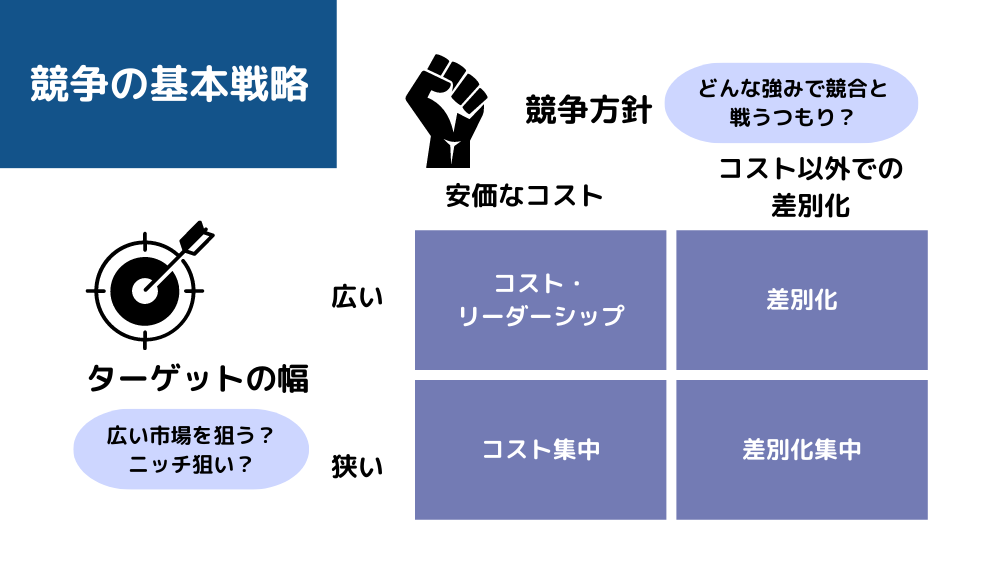

競争戦略

市場をどのように勝ち抜くかの競争戦略。これまた分析の仕方は多様です。

ただ、ハーバード大学のマイケル・E・ポーター教授によると、基本となる戦略は2つの軸で表せます。

どんな軸?

mano競争方針とターゲットの幅です。

競争方針とターゲットの幅の2軸から、上図のように4種類の基本戦略が必然的に生まれます。

4種類の基本戦略

- コスト・リーダーシップ

- 差別化

- コスト集中

- 差別化集中

もう少しだけ細かく説明します。

コスト・リーダーシップ戦略

- 商品・サービスを、コストを抑えて提供する戦略です。

- 差別化戦略に比べ、薄利多売になりがちです。ただし、本当に低コストを達成できれば、競合と同じ価格で販売することで競合よりも高い利益率を享受できます。

差別化戦略

- 商品やサービスの質・種類・提供方法で競合との違いを生み出す戦略です。

- 差別化した分のプレミアムが価格に乗るため、価格勝負の企業に比べて高値で商品・サービスを販売します。

- ブランディングで商品・サービスの価値を高めるのは典型的な差別化戦略です。

mano分析対象企業の競争戦略を分析し、財務数値に戦略が現れているか確認してみましょう。

逆に、BSやPLから競争戦略を浮き彫りにすることもできます。

まとめ:目的を明確にする

本記事では、財務分析の基本的な手法を、分解する・比較する・マクロな視点を加える、の3つの観点から紹介しました。

CFA Level 1の試験やMBAの必修授業で求められる内容をベースにしており、金融/財務/会計畑以外の方にとっての最低限の基礎としてはここまでで良いのではと思います。

つきつめて要約すると、「影響が大きいな」「変だな」と思う点に対するWhy?の繰り返しです。

財務分析の手法は手段にすぎません。財務分析もまた手段ですから、手段の手段と言って差し支えないでしょう。

どんな分析であれ、何を明らかにしたいのかの明確化が出発点です。

曖昧なままで数字をいじっていても、効率が悪いですし鮮明さに欠ける結果しか出てきません。上司に「何がしたいの?」と言われるのが関の山です。

分析手法に精通するより、目的・問いの明確化に励むのが先決です。

とはいえ、分析手法というツールがなければ効率が落ちてしまうこともまた事実です。そういった点でこの記事が一助となれば幸いです。

オススメ書籍

会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方(著:大手町のランダウウォーカー)

BSやPLから会社名を当てるクイズを通じ、財務諸表の全体観やビジネスモデルがいかに決算書に反映されているかを学べる本。見やすい図がふんだんでわかりやすく、会計用語も最小限。財務諸表の図解方法はこの記事でも参考にさせてもらいました。初学者向け。

ビジネススクールで身につける 会計×戦略思考(著:大津広一)

財務諸表の数字と業界特性・事業戦略を、紐づけて分析する一冊。決算書から戦略を読み解くスキルと、外部環境や戦略から決算書をイメージする力の両方を身につけるために有用です。財務諸表は大枠だけでなく、もう一歩詳細な項目に踏み込んでいます。業界特性や戦略の分析には5フォースを始めとする分析フレームワークを活用しています。対話形式の箇所も多く、難解では全くありません。会計用語を少しかじった人向け。

参考文献・サイト

- AnalystPrep. (2022). Business Models (2023 Level I CFA® Exam – Reading 30). YouTube. (2023年1月取得).

- CFA Institute. (2021). 2022 CFA Program Curriculum Level I. CFA Institute.

- ヒギンズ, R.C. グロービス経営大学院訳(2015)『ファイナンシャル・マネジメント 改訂3版 企業財務の理論と実践』ダイヤモンド社

- 大野忠士(2009)『CFA受験のためのファイナンス講義―株式・債券・デリバティブ編』きんざい

- 大野忠士(2015)『CFA受験のためのファイナンス講義―経済編』きんざい

- 大手町のランダウウォーカー(2020)『会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方』KADOKAWA

- 大津広一(2021)『ビジネススクールで身につける 会計×戦略思考』日本経済新聞出版

- ポーター, P.E. 土岐坤・中辻萬治・小野寺武夫訳(1985)『競争優位の戦略 いかに高業績を持続させるか』ダイヤモンド社